Mapa del Sitio | Blog | Webmail | Favoritos

Es un único conjunto de normas contables, de carácter mundial, de alta calidad, comprensibles y de cumplimiento obligatorio.

¿Cómo nacen?

Globalización e Internacionalización de las economías crean en la práctica, un lenguaje único de los negocios y en consecuencia debe haber un lenguaje contable único.

En los años setenta el criterio de valoración era el coste histórico porque además de conservador y objetivo, el concepto de “volatilidad” era más académico que real.

El IASC en el 2.000, replantea sus objetivos y se convierte en el IASB. Orienta la emisión de normas, privilegiando la información al mercado de capitales, en la búsqueda de una información financiera clara, creíble, transparente y comparable.

Emergen escándalos financieros de ENRON, TICO, WOLDCOM, PARMALAT, CODELCO, atribuibles en opinión de algunos, a modelos contables basados en reglas detalladas (Modelo FASB), frente a un modelo basados en principios genéricos (modelos del IASB).

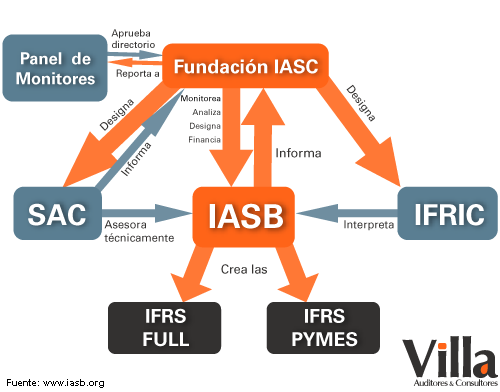

¿Cómo funciona la IASC?

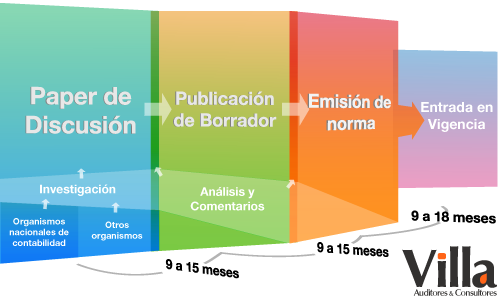

Proceso de Aprobación NIIF

Normas Vigentes

La lista a continuación detalla las normas actualmente en vigencia:

- NIIF 1 Adopción, por primera vez, de las Normas Internacionales de Información Financiera

- NIIF 2 Pagos basados en acciones

- NIIF 3 Combinaciones de empresas

- NIIF 4 Contratos de seguros

- NIIF 5 Activos no corrientes mantenidos para la venta y operaciones discontinuadas

- NIIF 6 Exploración y evaluación de recursos minerales

- NIIF 7 Instrumentos financieros: Información a revelar

- NIIF 8 Segmentos de operación

- NIIF 9 Instrumentos Financieros

- NIIF 10 Estados Financieros Consolidados

- NIIF 11 Acuerdos Conjuntos

- NIIF 12 Información a revelar sobre participaciones en otras sociedades

- NIIF 13 Medición del valor razonable

- NIC 1 Presentación de estados financieros

- NIC 2 Inventarios

- NIC 7 Estados de flujo de efectivo

- NIC 8 Políticas contables, cambios de estimaciones contables y errores

- NIC 10 Hechos ocurridos después de la fecha del balance

- NIC 11 Contratos de construcción

- NIC 12 Impuesto a las ganancias

- NIC 16 Propiedades, planta y equipo

- NIC 17 Arrendamientos

- NIC 18 Ingresos ordinarios

- NIC 19 Beneficios a los empleados

- NIC 20 Contabilización de las subvenciones del gobierno e información a revelar sobre ayudas

- NIC 21 Efectos de las variaciones en las tasas de cambio de la moneda extranjera

- NIC 23 Costos por intereses

- NIC 24 Informaciones a revelar sobre partes relacionadas

- NIC 26 Contabilización e información financiera sobre planes de beneficio por retiro

- NIC 27 Estados financieros consolidados y separados

- NIC 28 Inversiones en empresas asociadas

- NIC 29 Información financiera en economías hiperinflacionarias

- NIC 32 Instrumentos financieros: Presentación e información a revelar

- NIC 33 Ganancias por acción

- NIC 34 Información financiera intermedia

- NIC 36 Deterioro del valor de los activos

- NIC 37 Provisiones, activos contingentes y pasivos contingentes

- NIC 38 Activos intangibles

- NIC 39 Instrumentos financieros: Reconocimiento y medición

- NIC 40 Propiedades de inversión

- NIC 41 Agricultura