Mapa del Sitio | Blog | Webmail | Favoritos

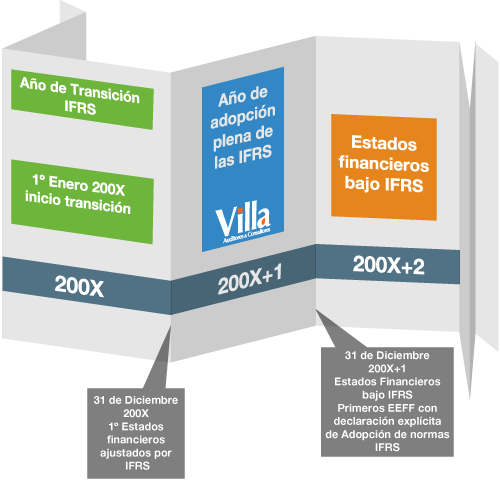

Cronograma de Transición y Adopción a la IFRS

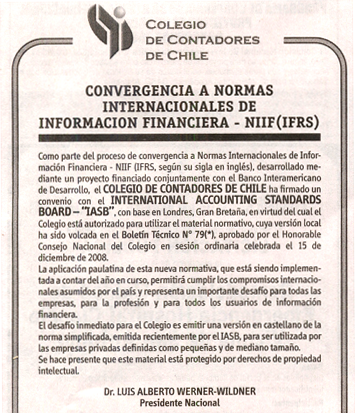

"El Colegio de Contadores de Chile A.G. se ha pronunciado públicamente a través del Boletín Técnico Nº 81" de acuerdo a lo siguiente:

Para la adopción de las IFRS en Chile, se deben tener presentes las fechas de transición y adopción indicadas por la norma. Lo anterior, debido a que la adopción a las IFRS no es inmediata, si no que existe un período de transición a las normas IFRS en que la empresa debe determinar claramente dicha fecha y efectuar el ajuste de acuerdo a la NIIF 1 "Adopción Por Primera Vez".